השקעה במניות מנצחת לאורך זמן את כל יתר אפיקי ההשקעה. פרופ' ג'רמי סיגל, הנחשב לאושייה בשוק ההון, כתב את רב המכר "מניות לטוח הארוך". הוא ציין כי המניות נותנות תשואה ריאלית שנתית של בין 6.5% ל-7%, לא משנה איזו תקופה בוחרים – כל עוד היא ארוכה מספיק.

סיגל הוא אופטימי מטבעו. עם זאת, כשמחירי מניות הטנוכלוגיה עלו מאוד בשנת 2000 הוא שינה את דעתו. ערב המפולת במניות לפני 24 שנה, הוא כתב מאמר בוול סטריט ג'ורנל שבו כתב כי "קניית מניות הטכנולוגיה הגדולות היא הימור לפראיירים". תוך זמן קצר מאותו מאמר, הנאסד"ק החל לרדת ואיבד 78% משוויו.

באחרונה הוא נשאל אם לדעתו המצב כרגע דומה למה שהיה בשנת 2000. "זה יותר דומה לשנת 1997", הוא ענה. אחרי 1997, המשיכו השווקים לעלות בשיעורים חדים עוד 3 שנים, עד לשנת 2000.

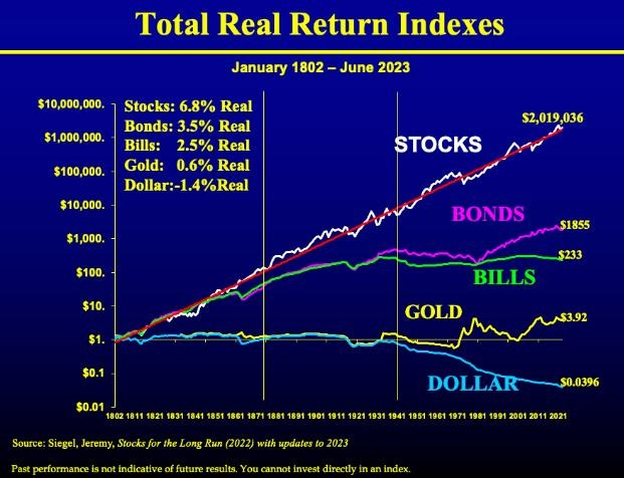

מהניתוח של סיגל, עולה כי בטווח הארוך, התשואה הריאלית (כלומר התשואה אחרי אינפלציה) היא הגבוהה ביותר באפיק המנייתי. הוא הציג נתונים מאז שנת 1802 (120 שנה) ובהם הראה כי אפיק המניות מניב תשואה ריאלית שנתית ממוצעת של 6.8%, לעומת 3.5% באג"ח. זה אולי לא נראה לכם משמעותי, אבל ההשפעה של תהליך הריבית דריבית על התשואה המצטברת הוא דרמתי.

בגרף המצורף ניתן לראות איך השפיע הפער הזה לאורך זמן. דולר אחד שהושקע בשנת 1802 במניות הפך למעל 2 מיליון דולר, לעומת 1855 דולר באג"ח.

הגרף והטקסט מתוך ערוץ הטלגרם: "הראל פיננסים – חדשות שוק ההון".

אין באמור לעיל משום תחליף לייעוץ (שיווק) השקעות המתחשב בנתונים ובצרכים הייחודים של כל אדם ואין באמור משום הבטחת תשואה. חלק מהמידע המצוין לעיל מתבסס על מידע פומבי גלוי וכן על מקורות מידע הנחשבים בעיני החברה כאמינים. האמור בכתבה משקף את חוות דעתה של החברה במועד כתיבת הכתבה וזו יכולה להשתנות בכל עת וללא מתן הודעה.